A Reforma Tributária, que unifica cinco tributos sobre o consumo (ICMS, ISS, IPI, PIS e Cofins) em dois — a Contribuição sobre Bens e Serviços (CBS) e o Imposto sobre Bens e Serviços (IBS) —, tem como pilares a não cumulatividade e a tributação no destino. O novo modelo corrige distorções históricas do sistema tributário brasileiro, marcado por conflitos de competência e guerra fiscal.

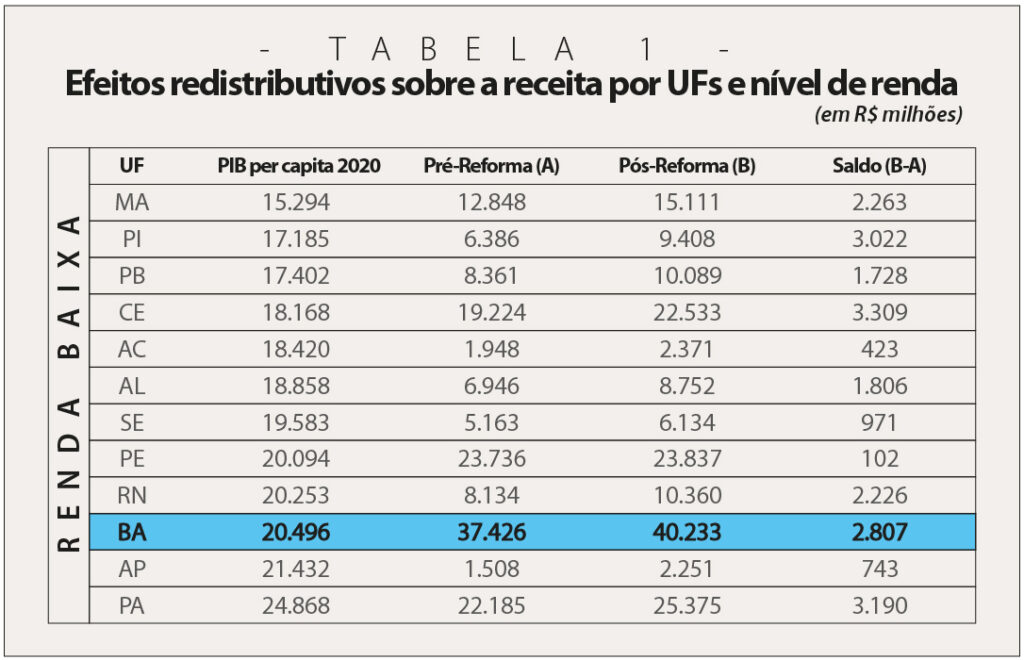

Segundo projeções (veja tabela abaixo), a Bahia está entre os maiores beneficiários líquidos, com um ganho estimado de R$ 2,8 bilhões em receita. A arrecadação estadual passará de R$ 37,4 bilhões para R$ 40,2 bilhões após a reforma. Além disso, 92% dos municípios baianos também terão aumento de receita, o que tende a impulsionar o desenvolvimento do interior.

Especialistas apontam que a realocação de receitas, que ocorrerá ao longo de 50 anos, beneficiará estados de renda mais baixa. O resultado líquido para o Brasil é um saldo zero, o que indica que a reforma não criou nem destruiu receita total, mas sim a realocou.

O ganho da Bahia, por exemplo, o quarto maior entre todas as unidades mais pobres da federação, é um indicativo de que as mudanças foram desenhadas para beneficiar aqueles com menor poder econômico. Um seguro-receita, formado por 3% do total arrecadado, servirá para limitar eventuais perdas a no máximo 27%.

Os números e a análise são parte de um estudo encomendado pelo Sindsefaz ao professor e economista Juliano Goularti, doutor pelo Instituto de Economia da UNICAMP. É autor dos livros “Desenvolvimento Desigual: Incentivos Fiscais e Acumulação em Santa Catarina (2014) e “Política Fiscal e Desoneração Tributária no Brasil (2020)”. Ele também é co-autor do Atlas da Dívida Ativa, um minucioso estudo que identifica quem são os devedores contumazes de impostos no país.

Salvador, 13 de novembro de 2025 | Boletim 3274